経営者の高齢化が進むなか、事業の継続を考えた場合には、

- 親族に事業を引き継ぐ

- 従業員等に事業を引き継ぐ

- 他の企業など第三者に事業を引き継ぐ

の3つのパターンが考えられます。

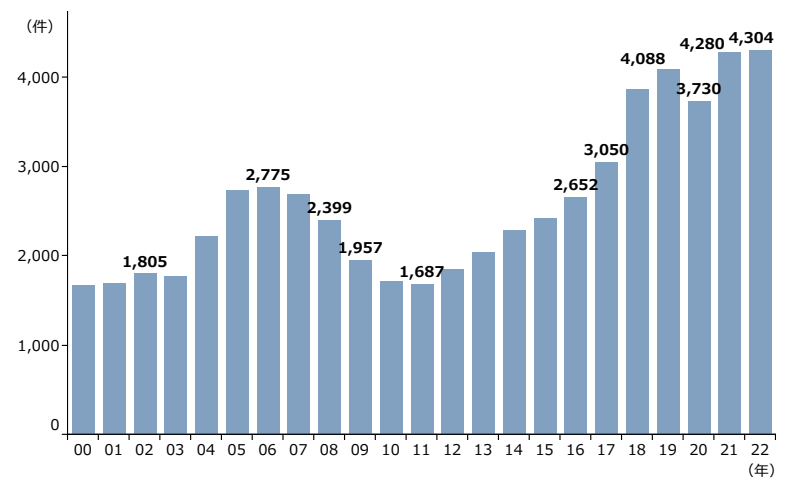

近年ではM&Aによる第三者への事業引き継ぎが増加しており、中小企業白書のデータによると2022年には全国で4,304件のM%Aが成立しています。

M&Aの際には売却する企業の価値をもとに譲渡価格を算出して譲受側に売却しますが、中小企業の場合は「時価純資産+のれん代」を譲渡価格とするケースが多くなっています。

時価純資産とは簿価純資産を不動産の時価評価を行うなどして修正したもので、のれん代は「年間利益✕一定年数」で計算します。

もし自社を譲渡するとしたら譲渡価格はいくらになるのか?

参考値ではありますが、日本政策金融公庫ホームページにある譲渡価格算出ツールで知ることができます。

ちなみにこのツールでは、のれん代を「償却前経常利益✕2年」で計算しています。